- 汽車電子產業的興衰取決于汽車行業的冷暖

- 中國汽車電子目前產業處于高速增長期,取得了跨越式的發展,已初具規模

- 國外的汽車電子軟件標準不斷完善,不斷促進本國產業快速發展的同時

- 我國汽車電子行業卻處在無序競爭、缺乏統一標準的狀態

- 中國汽車產業近幾年快速發展,2007年產量達到近888.24萬部

- 2007年中國汽車電子市場發展勢頭不減,規模達到1215.7億元,同比增長超過40%

- 中國汽車電子市場規模連續五年增長率超過30%

中國汽車產業的繁榮直接帶動了汽車電子產業的迅速崛起。中國汽車產業近幾年快速發展,2007年產量達到近888.24萬部,僅次于日本和美國,成為世界第三大汽車生產國。下游應用市場的快速增長對汽車電子產業的發展起到巨大的推動作用。

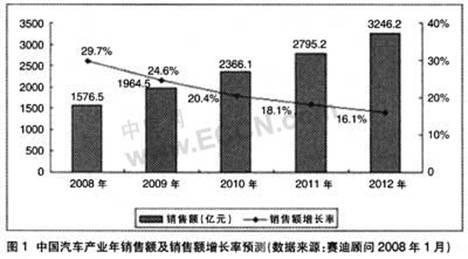

賽迪顧問發布的數據顯示,2007年中國汽車電子市場發展勢頭不減,規模達到1215.7億元,同比增長超過40%。中國汽車電子市場規模連續五年增長率超過30%,目前產業處于高速增長期,取得了跨越式的發展,已經初具規模。相關數據表明,電子系統及其軟件占整車成本比重正在逐漸增大,目前已達到25%-40%;另外,汽車技術創新的90%以上都與電子有關,而其中的80%是嵌入式軟件帶來的。賽迪顧問還預計到2012年,中國汽車電子市場規模將超過3200億元。(具體數據見圖1)

總之,中國汽車電子產業的快速發展是有目共睹的,特別是近日國務院《汽車產業的振興規劃》頒布后,國內汽車電子產業將迎來快速發展的春天。但在這春意盎然的景象背后,國內的汽車電子行業也面臨諸多問題和挑戰.比如整車廠與汽車電子廠商的聯合問題,行業標準的制定問題,國內汽車電子廠商如何與國外相關企業競爭的問題,汽車電子未來增長點的問題等。針對其中的某幾個熱點問題,筆者走訪了行業資深專家,希望得到的這些解答對讀者有一定的啟示。

[page]

軟件標準 誰主沉浮

汽車電子產業由于涉及電子信息產業和汽車產業,所以一直以來汽車電子方面的標準可謂名目眾多。目前國際上比較普及的軟件開發方面標準和協議有OSEK、AUTOSAR、JasPar等,總線系統方面的標準和協議有CAN、LIN、MOST、FlexRay、以太網等。軟件開發設計標準,由于涉及面廣以及對整個汽車產業的影響大,一直以來都備受整車廠和汽車電子廠商的關注。

其中,以德國汽車廠商為中心發起的、成員已遍布全球的AUTOSAR(Automotive Open System Architecture)最值得關注。該標準是有史以來汽車制造商、供應商與相關行業之間最大規模的合作。會員企業超過百家,橫跨汽車、電子和軟件等行業。其中核心成員包括寶馬、博世、大陸、戴姆勒-克萊斯勒、福特、通用汽車、標致雪鐵龍、西門子VDO、豐田和大眾等。由于得到汽車、半導體和軟件廠商的支持,該標準很有可能成為未來汽車電子技術系統設計的開放式標準。實際上,她可以被看作是一個資源庫,儲存了可共享的標準模塊組件。

AUTOSAR有助于定義所有汽車共同的ECU、硬件和軟件模塊子功能,實現軟件和硬件通用功能模塊的標準化,增強設計層面之間的溝通交流,縮短設計周期,提高安全性和可靠性,降低總成本。但行業內有關專家也認為,AUTOSAR要得到進一步的普及,還面臨許多挑戰:一方面其系統安全和系統穩定性有待提高;另一方面,很多期待加入的廠商,也應該做好充足的準備。如今,汽車電子正在從硬件實現轉換到軟件實現,要把各家公司的軟件戰略整合起來有時還面臨很多困難。只有有了自己的軟件開發戰略,企業才能真正理解AUTOSAR的作用和意義。

既然說起了軟件標準,筆者不得不提的還有日本汽車廠商和汽車電子廠商成立的JasPar(Japan Automo-tive Software Platform and Architeckure)標準的聯盟。該聯盟比較受關注,不僅僅是因為JasPar標準在日本本國汽車行業比較普及,更是因為該聯盟的融合意識非常值得國內企業學習。據相關專家透露,JasPar聯盟成立于2004年9月,成立伊始就表示將與AUTOSAR和FlexRay聯盟進行合作。在2005年10月份,這三家聯盟宣布將開始具體的合作活動。

就在國外的汽車電子軟件標準不斷完善,不斷促進本國產業快速發展的同時,我國汽車電子行業卻處在無序競爭、缺乏統一標準的狀態。面對AUTOSAR正在向中國廠商頻頻招手,中國是加入AUTOSAR還是其他聯盟抑或選擇開發自有標準,已經成為我國汽車電子行業面臨的一個首要問題。

近日,在上海召開的2009國際先進汽車電子技術研討會上,與會嘉賓探討得最多的一個問題就是標準問題。會上,來自國內整車廠家和相關汽車電子廠家的專家一致呼吁要打造標準化軟件平臺,建立軟件設計開發的中國標準。

同濟大學校長助理、汽車學院院長余卓平教授在接受本刊記者采訪時指出,國外一些整車企業結成聯盟來建標準,沒有標準就聯合不起來,不結盟也就形不成標準。我國汽車工業面臨的一個很大的挑戰,就是整個汽車行業要達成共識,在競爭前期要盡快攻克共性關鍵技術,形成標準。這對競爭有利,否則就是無序競爭。

上海汽車乘用車公司技術中心電子電器部系統集成主任工程師張海濤在接受采訪時也認為:“目前國內由于產業形態不清晰,導致標準比較混亂。標準統一非常重要,直接影響到該產業的競爭優勢。”

針對當前存在的問題,國內相關整車廠已經開始提出相關的方案和建議。據第一汽車集團公司技術中心主任李駿博士介紹,一汽結合自身在汽車電子領域的多年技術積累,制訂了一汽“汽車電子控制器嵌入式軟件平臺”的發展目標,即建立ECU嵌入式軟件平臺,實現對不同應用領域(例如動力總成應用、發動機控制應用、車身控制應用等)ECU開發的技術支撐。他呼吁,中國汽車電子嵌入式軟件要向模塊化、平臺化、標準化方向發展,要建立起中國自己的汽車電子嵌入式軟件平臺,即CAS-PAR (China Automotive Software Platform and Archi-tecture)標準聯盟。

也有專家指出,是否有CASPAR并不重要,現在對于中國汽車產業來說,最要緊的是企業如何與行業互動、協同,從而實現汽車電子技術的融合創新、同步開發.實現核心技術的突破。在汽車電子方面,是加入已有的標準聯盟還是自創標準,這其實取決于汽車業的游戲規則。企業有其業務規劃,政府部門在照顧絕大多數企業利益的基礎上加以戰略性引導推進整體發展。至于該標準自主不自主或民族不民族,不應排在考慮事項的首位,這要看國家整體汽車業長期發展的方向和自主能力。

[page]

FIexRay、MOST叫好不叫座

車身總線是介于整車和零部件之間的技術,是很有代表性的基礎功能,在供應鏈上起著“牽一發而動全身”的作用,所以得到了整車廠和零部件廠商的重視。歸結起來,目前總線系統方面的標準和協議有CAN、LIN、MOST、FlexRay、以太網等。

CAN(Controller Area Network)是ISO國際標準化的串行通信協議。CAN的高性能和可靠性已被認同,被廣泛地應用于工業自動化、船舶、醫療設備、工業設備等方面。LlN(Local Interconnect Network)是低成本的串行通信網絡,用于實現汽車中的分布式電子系統控制。LIN的目標是為現有汽車網絡(例如CAN總線)提供輔助功能,因此LIN總線是一種輔助的總線網絡,使用LIN總線可大大節省成本。

國內對CAN和LIN技術也存在一定程度的誤解。張海濤認為,國內企業對LIN看得過重,但其實LIN有很多技術問題是無法克服的。他說:“一些整車廠和零部件廠商做的方案,對LIN的使用簡直到了濫用的程度。其實隨著技術的發展,CAN和LIN的硬件成本差別不大,同時兩者存在本質的差別:CAN的電器穩定性更好,在安全方面也是成熟的,LIN還不太穩定。”他指出,有些零部件廠甚至把LIN用在安全領域,從EMC角度看,其潛在的風險是不可預計的。

在國內市場,MOST、FlexRay的知名度已經非常高,特別是FlexRay技術從2006年投入應用以來,得到了快速的發展。這種用于汽車的高速可確定性的、具備故障容錯的總線系統標準已經成為同類產品的基準。業內人士普遍認為在未來很多年內,FlexRay將引導整個汽車電子產品控制結構的發展方向。FlexRay的主要優勢是,具有更快的數據速率、更靈活的數據通信、更全面的拓撲選擇和容錯運算。因此,FlexRay可以為下一代的車內控制系統提供所需的速度和可靠性。以數據傳輸速率為例,CAN網絡最高性能極限為1Mbps,而FlexRay兩個信道上的數據速率最大可達到10Mbps,總數據速率可達到20Mbit/s。因此,車載網絡應用方面,FlexRay的網絡帶寬可能是CAN的20倍之多。

MOST即多媒體定向系統傳輸網。從其名稱上可以看出,該總線網絡技術在多媒體信息傳輸方面有一定的優勢。MOST協議是采用塑料光纜通信的網絡協議。MOST協議的顯著優點是:可以傳輸同步數據、非同步數據和控制數據三種數據,抗干擾能力強,連接多媒體設備多。

相比較CAN、LIN、MOST、FlexRay具有明顯優勢,但業內人士也指出,后者目前在國內出現“叫好不叫座”現象,在國內推廣困難重重。對此,張海濤認為,之所以會出現這種尷尬局面,主要是整車廠對應用這些技術后對產品的競爭力提升空間存在質疑。他分析說,我國自主品牌往往屬于中低端,如果將這些最新的技術貿然用上,可能會影響整車的銷售。“當然,這并不是說我們就不會用,而是要看市場情況。”張海濤說。同時,他也指出,MOST還存在的一個問題是,用光纖進行信息傳遞,成本太高。所以,如果MOST在商用和技術方面得到突破,那很有可能會向CAN、LIN一樣被普及應用并長期存在下去,但如果這些問題沒有很好地解決,那被以太網取代也是很有可能。他透露,現在不少整車廠和零部件廠商都在致力于以太網在車載信息傳輸方面的研發。

[page]

車載信息系統 后發優勢

車載信息系統是指利用計算機、衛星定位、通信、控制等技術為乘用者提供安全、節能環保及舒適性功能和服務的車載電子設備。而這些車載電子設備提供的信息技術服務統稱為Telematics。車載信息系統之所以會成為熱點,是因為其發展給汽車行業帶來了巨大的發展空間。

在采訪張海濤時,他給記者描繪了一幅美好的愿景:用戶在開車時,突然車內的一個報警燈亮起,對于非專業用戶來說,很難判斷故障情況。但通過遠程服務,服務商可以在車內顯示屏上顯示出哪部分出了故障,給出處理意見,并告知最近的維修站點,甚至同時已經把該信息發給該維修站點。該愿景不僅展示了未來車載信息系統的發展方向,也暗示了Telematics的未來市場將競爭激烈。

2009年,通用旗下的ONSTAR公司和豐田旗下的GBOOK公司都已經開始在中國正式推出Telernatics服務。在2009慕尼黑電子展的國際先進汽車電子技術研討會上,通用上海安吉安星總經理Jonathan G.Hyde就Onstar平臺中車載信息交流技術進展情況進行了介紹,并對Onstar在中國的業務充滿信心。就在行業關注世界最大的兩家車廠如何在中國推進Telematics服務時,寶馬汽車推出了全新的開放式Telematics協議架構平臺,引起了業界的關注。但“該平臺能開放到什么程度,能多大程度解決目前的問題,我們還存在疑問”。張海濤表示。他認為車載信息系統未來發展趨勢,必然要求眾多汽車廠商與中國本土的內容提供商、通信技術供應商等建立緊密的合作關系。

至于中國目前的發展狀態,在2008年的Telematics@China論壇上,有專家指出,Telematic市場還處于萌芽狀態。中國汽車市場龐大,其潛在需求蓄勢待發,其背后的“軟消費”市場也不斷升溫。雖然短期之內,由于全球金融危機,汽車銷量減少,一些車廠的Telematics策略可能會受到影響,但從中長期看,中國的供給相對比較強,眾多的車廠要繼續生產銷售各種車型,只能依靠增加汽車的競爭力和賣點。而提供Telematics功能的裝備,將會成為車廠的一大賣點。今后,這些裝備還會迅速從高檔車向中檔車和緊湊型車普及。

隨著產業標準的逐步建立以及相關軟硬件廠商的不斷推動,整個產業鏈也在不斷梳理,Telematics市場規模逐步擴大。一方面,中國國家標準化管理委員會已在2006年11月7日批準TMC成為推薦國家標準,并于2007年4月1日起正式實施。隨著標準的理順,以及國內外企業間的良性競爭,中國Telematics產業即將翻開嶄新的一頁。

目前,國內一些廠商已經開始提供實時交通信息服務。高德軟件2008年10月與奧迪汽車聯手完成了實時交通信息的準確發布,這是中國首次在車載前裝終端上完成基于TMC的實時交通信息發布。宇達電通今年在國內推出具有豐富TMC功能的國內首款DAB制式便攜式車載導航儀。

在遠程監控方面,據了解,上汽已經投入開發。目前該類產品已經用在世博新能源車輛上,主要用于車輛安全的遠程監控。

關于未來將采用哪種車載信息的傳輸協議,上海國際導航產業與科技發展論壇組委會秘書長周頻非常看好中國移動多媒體廣播CMMB。他表示,CMMB將成為中國Telematics產業的獨有特色。相關資料表明,現在全國已經有37個城市開始發送CMMB信號,很多基于CMMB的硬件終端也已經上市。早在去年6月,新科推出了帶有CMMB數字移動電視功能的導航儀,將CMMB的服務率先引入中國便攜導航市場,搶占了市場先機。

對此,張海濤指出,目前雖然國內廠商已經開始投入研發,但上文提到的標準、傳輸制式、車載控制系統的電子設計、廠商合作等問題還需要解決,在這幾方面,我國廠商與國外廠商存在明顯差距。不過他認為“雖然有差距。或許對于國內廠商來說反而是一種優勢。因為國外汽車電子企業已經積累了很多年,形成了一套固定的體系,要改變會非常困難。而我們沒有這種后顧之憂,可以從一開始就往這個方向發展,能夠較容易地形威特色,具有后發優勢”。

去LED照明電源社區看看